Frissítés 2022.09.05.

A kripto eszközök portfólióba kerülésével a vagyonportfólió optimális arányai kis mértékben változtak.

Üdv mindenkinek!

Ez egy nagyon fontos téma a befektetések világban, én most arra adok néhány tippet, hogyan tudsz kiegyensúlyozott befektetési vagyonportfóliót építeni. Mindez az eddigi tapasztalataimra épülő szubjektív vélemény.

ELSŐ LÉPÉS

El kell különítened a befektetésre szánt pénzt a mindennapi megélhetésre és folyó kiadásokra költött összegtől. Remélhetőleg ez az a pénz, amelyet már az évek során megtakarítottál vagy, ha fiatal vagy most kezdesz el megtakarítani. Akinek hosszútávon sikerül 10-20%-ot rendszeresen félre tenni és ezt befektetni, nem lesz gondja a vagyonépítéssel.

Ez a megtakarítás lesz az a pénz, amelyet be kell fektetned. Minden befektetésre szánt pénz magában foglalhatja az örökségekből, ingatlanok eladásából stb. származó összegeket. Ezt befektetett vagyonnak nevezik.

Természetesen kérhetsz segítséget brókercégektől, befektetési tanácsadóktól, stb., de ha nem akarsz jelentős mennyiségű pénzt költeni ezekre a tanácsokra, akkor magad is létrehozhatod a saját befektetési vagyonportfóliódat.

Most pedig valljuk be magunknak, hogy ezek az “értékes” tanácsok nem mindig olyan értékesek, mint gondolnád. Sokszor nagy különbségek vannak a tanácsok ára és értéke között.

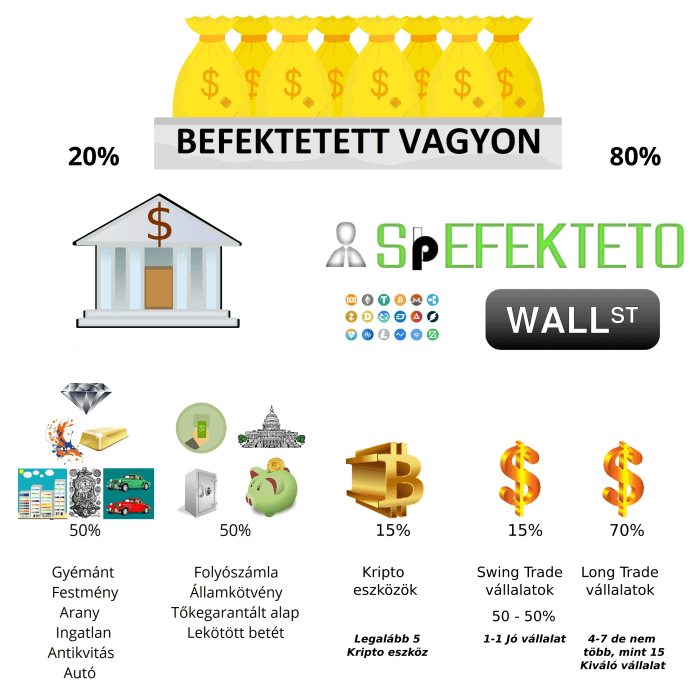

Vissza a befektetett vagyonhoz. Itt láthatod, hogyan érdemes felosztani ezt a vagyont.

Vagyonportfólió

MÁSODIK LÉPÉS

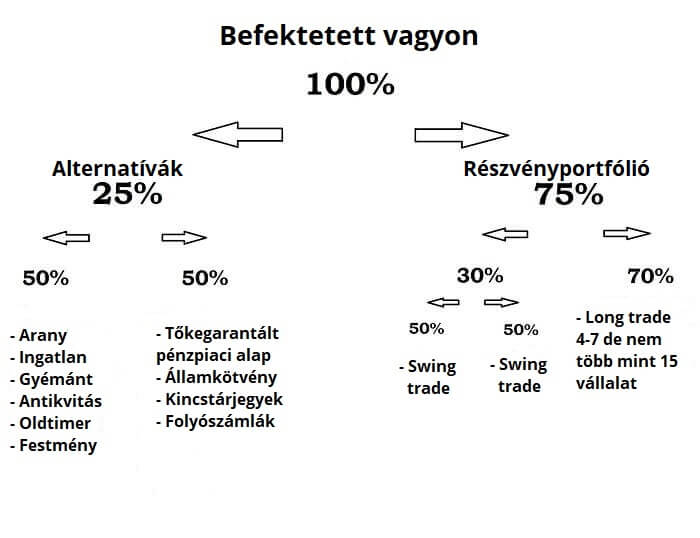

A tőzsdei részvényportfólió. Ez a része a portfóliónak tartalmazza azokat a részvényeket, amelyeket a SpEFEKTETO blogjában is megtalálhatsz. Ez lesz a befektetett vagyon 75% -a.

Ez a portfólió rész egyaránt tartalmazza a hosszú távú (Long Trade) és a rövid távú (Swing Trade) megközelítést.

Ennek nagyobb részaránya (70%) a hosszú távú befektetésre szánt vállalatokból áll, amelyek megfelelnek a legmagasabb elvárásoknak.

A legjobb forgatókönyv szerint ezeket a kiváló vállalatokat akár 10 évig vagy annál is tovább tartjuk! És nemcsak az árfolyamnyereséget, hanem az osztalékot is megkapod. Megtapasztalhatod a kamatos kamat jótékony hatását. Sőt, van még egy fontos dolog, ha hosszú távon birtoklod a vállalatok részvényeit, adóelőnyöket élvezhetsz pl. (TBSZ). Ajánlott olvasmány: Warren Buffet portfólió

És

A kisebb részarányt (30%) a rövid távú kereskedések teszik ki. Itt átlagosan egy-három hónapig vásárolunk és tartunk vállalatokat.

Ezek a vállalatok jó vállalatok, és még mindig számos elvárásnak kell megfelelniük, de itt nem csak ez a lényeg. A swing kereskedés az időzítésről szól, mert ha egy jó vállalatot találsz és azt a “legjobb” időszakban vásárolod meg, akkor extra profitot érhetsz el rövid idő alatt, mindezt alacsonyabb kockázat mellett egy hagyományos swing kereskedési stratégiához képest.

Az ezzel járó kockázat kezelése érdekében ezt a swing kereskedést két részre kell osztania. Ezen a ponton a legjobb a kockázat-hozam arány.

Amit még megjegyeznék, az az, hogy érdemes a Long és Swing portfólió részeket külön értékpapír számlán tartani a könnyebb átláthatóság és kezelhetőség érdekében!

Így néz ki a részvényportfóliód, amely a vagyonod háromnegyedét fogja adni.

RÉSZVÉNYPORTFÓLIÓ SÚLYOZÁS – KIEGYENSÚLYOZÁS – OSZTALÉKBEFEKTETÉS

A részvény súlyozása alapvetően 1:1 arányú, ez azt jelenti, hogy a portfóliód indításakor a bekerült részvények egyenlő súllyal indulnak. Magyarul egyenlő arányban oszlanak meg az egyes részvények mind a Long trade, mind a Swing trade portfólió részben.

Gyakran előfordulhat olyan konkrét eset, amikor becsatlakozásod után (mivel te, egy már élő portfólióhoz csatlakozol) a Long trade vállalatok közül több is magasabb piaci áron forog, mint az ajánlási ársáv (Biztonsági ráhagyás – Belső érték-ig, ezt az iránymutatón találod). Értelemszerűen ezeket a vállalatokat nem szabad megvenned a magasabb árakon, ami a feladatod az a kivárás, hogy az adott vállalat piaci ára legalább a belső érték alatt legyen minimálisan. A legjobb, ha a biztonsági ráhagyás közelében vásárolsz. Biztonsági ráhagyás = belső érték alatt 30%-al!

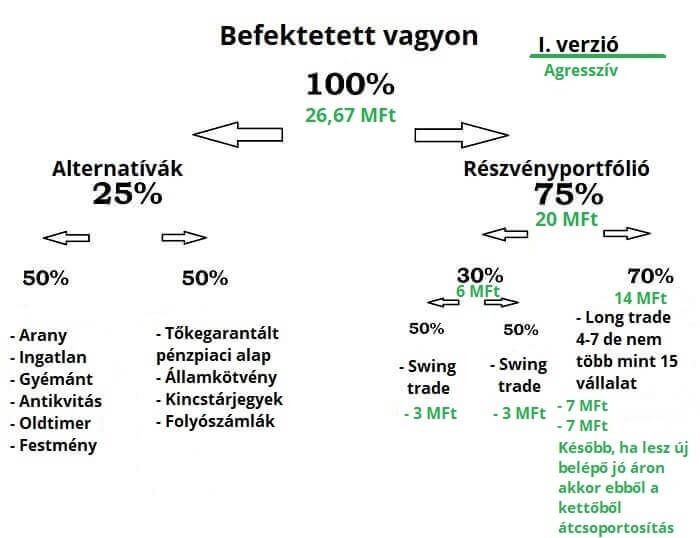

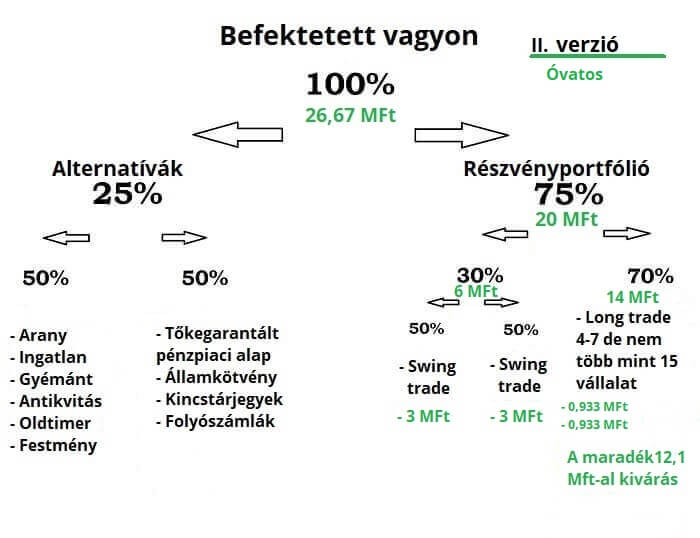

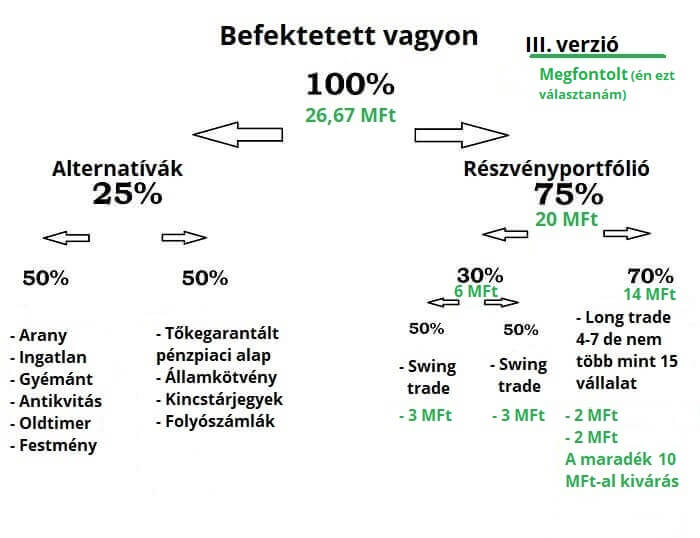

De akkor hogyan oszd el és fektesd be a Long trade-re eső összeget? Erre három verzió létezik, I. Agresszív, II. Óvatos, III. Megfontolt.

Vegyük alapul azt a konkrét esetet amelyre a következők jellemzők: 26.67 MFt-ot szánsz befektetni, 20 MFt esik a spefekteto részvényportfóliójára, csatlakozásodkor a maximum számú 15 vállalat szerepel a Long trade részben és ebből csak 2 vállalat az, ami belső érték alatt vásárolható meg a piacon.

Agresszív

Az agresszív verzióban a Long trade-re eső 14 MFt-ot megosztod a két megvásárolható, belső érték alatt forgó vállalat között, egyenlő arányban. Amennyiben újabb vállalat lesz megvásárolható a belső értéke alatt, akkor ebből a már bent lévő 7-7 MFt- ból arányosan átcsoportosítasz az új vállalatba.

A gyakorlatban remélhetőleg ekkorra a meglévő vállalatok értéke már többet fog érni, mint 7-7 millió forint, ha például az egyik 7,5 a másik 7,8 millió forintra-ra nőtt, összesen 15,3 millió forint értékű lesz a portfóliód. Ezt az összeget (15,3 MFt) 1 db új belépő esetén osztod három egyenlő arányra, hiszen ekkor már három vállalat fog szerepelni a portfóliódban. Tehát az újonnan bekerült vállalatba 5,1 millió forintot fektetsz be (15,3/3 = 5,1), a meglévő két vállalatból ehhez el kell adnod arányosan annyi darabszámot hogy az egyenkénti részvénycsomaguk értéke 5,1 millió forint legyen. ( részvény ár x db szám = az adott vállalat portfólió értéke; 100 Ft x 78000 db = 7 800 000 Ft) Ebből a képletből visszaszámolva kapod: (az adott vállalat portfólió értéke – a már arányosított rész = arányosítandó résszel) A gyorsabb érthetőség kedvéért 100 Ft-os részvény árral számolok.

Ebben a konkrét esetben: 7 800 000 Ft – 5 100 000 Ft = 2 700 000 Ft, ebből következik, hogy 2 700 000 Ft/100 Ft = 27 000 db, vagyis az egyik meglévő vállalatból 27 000 db részvényt kell eladnod, míg a másik meglévő vállalatból: 7 500 000 Ft – 5 100 000 Ft = 2 400 000 Ft, ebből következik, hogy 2 400 000 Ft/100 Ft = 24 000 db, vagyis ebből a vállalatból 24 000 db vészvényt kell eladnod.

Így megkapod az új belépőre átcsoportosítandó 5,1 MFt-ot. (27 000 db x 100 Ft) + ( 24 000 db x 100 Ft) = 5 100 000 Ft

Óvatos

Ugyanazt a konkrét esetet alapul véve, az óvatos verzióban a Long trade-re eső 14 MFt-ot felosztod 15 egyenlő részre, így megkapod a 933 ezer Ft-ot vállalatonként. Itt nem kell átcsoportosítanod, hiszen a megmaradt 12,1 MFt-od parkolópályán van. Kivársz és amikor elérhetővé válik egy új vállalat a belső értéke alatt, a 12,1 MFt- ból 933 ezer Ft-ot kell befektetned.

Megfontolt

Ugyanazt a konkrét esetet alapul véve, a megfontolt verzióban a Long trade-re eső 14 MFt-ot felosztod 7 egyenlő részre, (azért 7, mert hosszú távon e körül a szám körül alakul majd a Long trade-be kerülő vállalatok száma, illetve ez a legoptimálisabb is) így megkapod a 2 MFt-ot vállalatonként. Itt sem kell átcsoportosítanod, hiszen a megmaradt 10 MFt-od parkolópályán van. Kivársz és amikor elérhetővé válik egy új vállalat a belső értéke alatt, a 10 MFt- ból 2 MFt-ot kell befektetned. Amennyiben az idő múlásával sikerült feltölteni a portfóliót és mind a 10 MFt-odat már bekektetted, de jön egy 8-dik vállalat ami a belső értéke alatt megvásárolható (feltételezve, hogy további összegeket nem fektetsz a portfólióba) szükség lesz a portfólió kiegyensúlyozására!

Megjegyzés: Mindhárom verziónak megvannak az előnyei és hátrányai is, de az adott piaci szituáció segíthet a választásban. Egy többségében túlárazott piacon, mint amilyen a mai is, kifizetődőbb lehet a megfontolt vagy óvatos verzió, míg egy átlagos piaci környezetben (ilyen volt pl. 2014-2018 között) az agresszív verzió lehet a hatékonyabb. Ettől függetlenül, mindegyik verzió jól működik és az idő múlásával az általuk okozta kezdeti hatások is eliminálódnak.

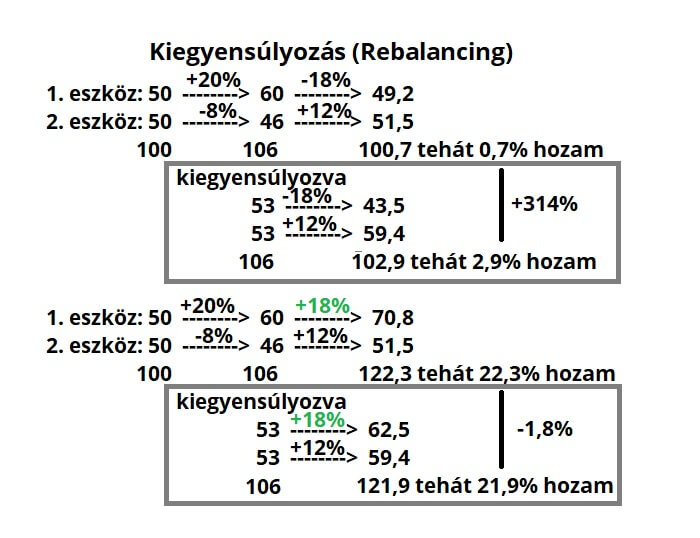

A portfólió kiegyensúlyozás a vállalatokból álló portfóliónk összértékének az egyes vállalatok portfólión belüli értékének egymáshoz viszonyított, egyenlő arányba hozása. Az I. verzió esetében bemutatott átcsoportosítás során is egyfajta kiegyensúlyozás történt.

Gyakorlati példa a kiegyensúlyozásra:

Adott két eszköz (pl. vállalati részvény a portfóliónkban)

Kiegyensúlyozás egy gyakorlati példában

Ahogy azt a fenti ábrán is láthatjátok, a kiegyensúlyozás úgy működik, mint a diverzifikáció. A portfólió kiegyensúlyozása egy kockázatmegosztás az árra nézve, ahogy a diverzifikáció is egy kockázatmegosztás a vállalatok számára nézve. Ebből adódik, ahogy a diverzifikáció esetén is a következő: Minél hatékonyabb egy portfólió kiválasztási rendszer, annál kevésbé hatékony a kiegyensúlyozás alkalmazása. Úgyszintén igaz, ez a diverzifikációra is, hiszen a maximum 15 részvény egy részvényportfólióban (spefekteto) nem a diverzifikáció csúcsa, amikor vannak olyan alapkezelők ahol akár több 100 részvény alkot egy portfóliót! Buffett szokta mondani, ha ismered a legjobb vállalatok nevét, minek vonnál be még több vállalatot a portfóliódba, azzal csak a hozamot csökkentenéd.

Ez a kiegyensúlyozásra is igaz. Időnként (Swing trade esetében 1-3 évente, a Long trade esetében 5-10 évente) szükséges lehet kiegyensúlyozni a portfóliót, de nem szabad vele túlzásokba esni sem, mert az ellenkező hatást érjük el vele. A fenti példában az felső téglaalapban a kiegyensúlyozásnak jelentős pozitív hatása volt a hozamra, hiszen mindkét eszköz vegyesen teljesített, így a kockázatokat megosztva (mindkét eszköz értékét egyenlő arányra, 53-53 -ra korrigálva) jelentős, 314%-al magasabb hozam vált elérhetővé, mint kiegyensúlyozás nélkül. Ezzel szemben az alsó téglaalapban, már ez a kockázatmegosztás negatív eredménnyel, -1,8% zárult. Miért? Azért, mert ebben az esetben a 2 eszközű portfólió 1. eszköze. konstansan és jelentősen jobban teljesített, mint a 2. eszköz. Ez az eredmény a vizsgált periódust meghosszabbítva (feltételezve az 1. eszköz konstans felülteljesítését a 2. eszközzel szemben) tovább romlana, vagyis a kiegyensúlyozás kockázatmegosztó hatása jelentősen alacsonyabb hozamot eredményezne, mint kiegyensúlyozás nélkül.

Megjegyzés: Kiegyensúlyozás választásakor nemcsak a portfólióban eltelt időt, hanem az egyes eszközök teljesítménykülönbségét és azok okait is érdemes megvizsgálni. Ha az eszköz (időszakos) alul teljesítése egy másik eszközhöz képest csupán a piac hangulatából adódik, az a kiegyensúlyozás ellen, míg ha ez a részvénykiválasztási rendszer hibájából történik, az a kiegyensúlyozás mellett szól.

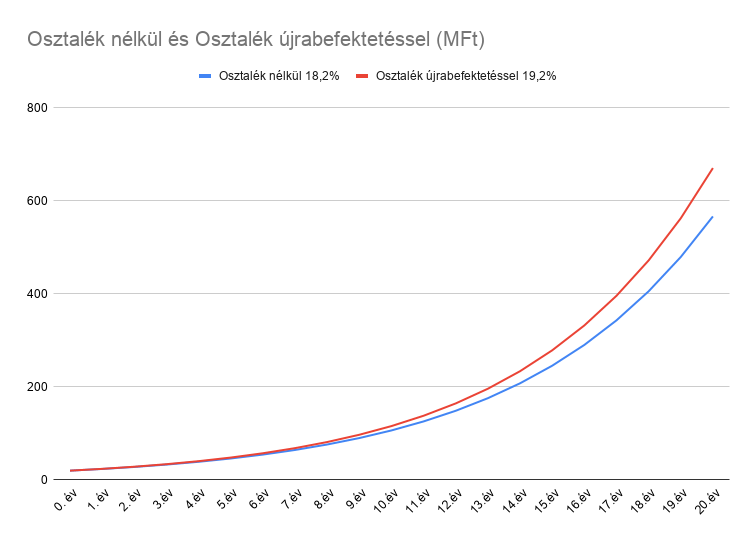

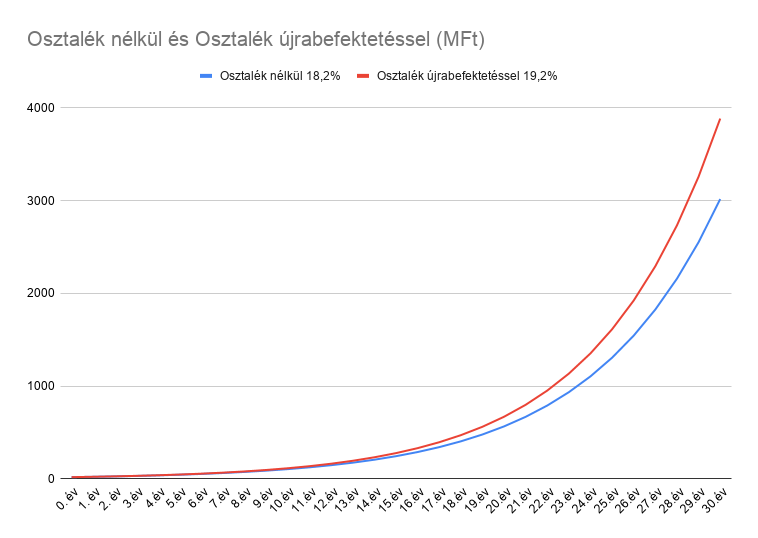

Az osztalékbefektetés a harmadik téma amit érintenünk kell. Két út áll előtted, vagy újra befekteted vagy nem. Egyszerűen hangzik, és az is, a hatása a portfóliód értékére viszont jelentős.

Osztalék nélkül és Osztalék újrabefektetéssel (MFt) 20 év, 20 MFt

Ez röviden és tömören azt jelenti, hogy már a 10. év végén 8,8%-al (ez egy induló 20 MFt-os portfóliónál 9,4 MFt plussz) többet ér a portfólió, mint az osztalékok újrabefektetése nélkül. A 20. év végére pedig 18,4% (ez egy induló 20 MFt-os portfóliónál 104 MFt plussz) a többlet! Az adatok a spefekteto Komplex Portfólió “C” hozamait mutatják (18,2%; 19,2%), a kiindulási egység: 20.

Osztalék nélkül és Osztalék újrabefektetéssel (MFt) 30 év, 20 MFt

Mindezt 30 éves időtávon vizsgálva és a korábbi adatokra támaszkodva azt jelenti, hogy a 30. év végére 28,8%-al ér többet a portfóliónk! Ez a korábban említett 20 MFt-os indulással 867 MFt plussz! Erre szoktam mondani, az idő a barátod.

HARMADIK LÉPÉS

A portfólió kisebb része az alternatívák csoportja. Ez a része a teljes portfóliónak azokat az elemeket tartalmazza, amelyekbe tőzsdén kívül is befektethetsz. Ez a befektetett vagyon 25% -a.

Ez a portfólió rész mind a tárgyi, mind az immateriális elemeket 50-50% -ban tartalmazza.

Ezek közül néhányat áttekintek.

Arany: nagyobb a likviditása a többi tárgyi eszközhöz képest, én a fizikai aranyat ajánlom megfelelő tanúsítvánnyal, problémás tárolás, vásárlás gazdasági válság idején vagy legalább 30-50% -os visszaeséskor, átlagos volatilitás, menekülő és spekulatív eszköz, hozam évi: 8,6% az elmúlt 50 évet tekintve.

Ingatlanok: alacsony likviditással rendelkeznek, nem mozgathatóak, amortizáció, kiegyensúlyozott volatilitás, hosszú távú, többcélú felhasználásra alkalmas, hozam évi: 4,2% az elmúlt 12 évben, uniós átlag 2-3%.

Oldtimer autók: alacsony likviditással rendelkeznek, magas szakértelmet igényelnek, az átlagosnál magasabb hozam, problémás tárolás, általában magas tőkeszükséglet, de vannak kivételek, hozam akár évi: 10-15%.

Tőkegarantált pénzpiaci alapok: nagy likviditással, banki kockázat/banki biztonsági háttérrel rendelkeznek, könnyen elérhetőek, az átlagosnál alacsonyabb hozamúak, alacsony a tőkekövetelmény, hozam évi 0-3%.

Államkötvények: átlagos likviditással rendelkeznek, vásárlásuk gazdasági válság idején vagy legalábbis pesszimista időkben, amikor a hozamok (alapkamat) meghaladják az indokoltat, a biztonság magasabb az átlagnál, a hozamok átlagosak, magasabb hozamoknál az országkockázat is jelentősen magasabb, hozam évi 1-15%. Magyar államkötvény: 2,5%

Folyószámlák: egyidejűleg a legmagasabb likviditás, banki kockázat / bankbiztonsági háttér, legkönnyebben elérhető, nulla vagy legalacsonyabb hozam, alacsony tőkeszükséglet, alacsony szakértelmet igényel, hozam évi 0-1%.

Remélem, hogy ez a poszt is hasznos lesz számodra és segít a jó befektetési döntések meghozatalában.

Szép napot!

Legutóbbi hozzászólások